Som una Fundació que exercim el periodisme en obert, sense murs de pagament. Però no ho podem fer sols, com expliquem en aquest editorial.

Clica aquí i ajuda'ns!

La privatització de la sanitat debilita la cohesió social entorn l’atenció sanitària pública i augmenta la desigualtat en salut, que juntament amb l’accés a l’educació, a l’habitatge i a la protecció social constitueixen els pilars fonamentals de l’estat del benestar. Des de la crisi financera de 2008 el Sistema Nacional Salud (SNS) ha estat sotmès a la pressió de les polítiques d’ajust fiscal, a les retallades i a la convulsió ocasionada per la pandèmia de la covid-19. Polítiques de contracció i de crisi excepcionals han agreujat els desequilibris estructurals i l’insuficient finançament sistèmic de la sanitat pública.

El desajust més significatiu és l’infrafinançament, però no és l’únic. La cobertura financera és una condició necessària però no suficient per millorar la sostenibilitat del SNS. Més finançament no assegura més salut. És prioritari actuar en la millora de les condicions laborals i professionals del personal sanitari, i s’ha de fer amb accions que, més enllà d’eficiències operatives, tinguin com a referent una visió ètica i política de la salut com a dret fonamental.

L’eficiència com argument

Entitats privades realitzen prestacions sanitàries en la sanitat pública a través de formes indirectes de gestió. Sovint, es justifiquen considerant que la gestió privada de la sanitat és més eficient que la gestió pública, o al revés. De manera que s’atribueix com una única referència de la gestió privada l’afany de lucre i de la gestió pública una suposada ineficiència estructural, en un viatge d’anada i tornada que transita sense verificació contrastada ni fonamentada, amagant les veritables raons d’una possible col·laboració públicoprivada en l’àmbit de la millora del bé comú.

L’àmbit on actua la prestació sanitària privada en la sanitat pública està sotmès a prejudicis, en el sentit d’assumir idees que s’accepten com a vàlides per elles mateixes, sense fer l’esforç de considerar si tenen o no justificació, segons argumenten Victoria Camps i Àngel Puyol (2006 i 2015, respectivament). Per la seva banda, Vicente Ortún i Beatriz González sostenen que el fet que la gestió sigui publica o privada no garanteix millors nivells d’eficiència i de qualitat. No hi ha una evidència empírica consistent i prou sòlida de comparació entre l’eficiència de la gestió privada i la de la gestió pública.

Alguns exemples

Segons Salvador Peirò (2013), en els àmbits territorials de la Comunitat Valenciana gestionats l’any 2009 amb concessió administrativa de l’atenció sanitària, la despesa hospitalària total per habitant va ser un 7,5% superior a les àrees de gestió directa del Servei Valencià de Salut. La combinació de menor cost per hospitalització i una major proporció d’hospitalitzacions va generar una major despesa hospitalària per càpita a l’àrea sanitària.

A Anglaterra, entre 2013 i 2020, la prestació sanitària privada de la sanitat pública per companyies amb afany de lucre en 173 juntes regionals del National Health Service mostren increments de les taxes de mortalitat i disminució en la qualitat de l’atenció sanitària, destaquen Goodair i Reeves (2022).

Malgrat aquestes constatacions, la manca de més observacions empíriques fa que no es pugui menystenir de forma general l’aportació privada en la gestió de la sanitat pública. D’altra banda cal situar la prestació sanitària privada en l’ample ventall de tipologia dels possibles agents privats. En el cas de les societats privades mercantils amb afany de lucre, la gestió està condicionada per l’interès contradictori entre atendre la retribució exigida per la propietat en eficiència financera i assegurar una atenció sanitària publica no subordinada als criteris d’eficiència.

La regulació pública ha d’impulsar una competència pública –no de mercat– entre els agents públics de l’atenció sanitària, per competir en les millors pràctiques, els millors resultats i la millor qualitat. La competència no de mercat en la sanitat pública es justifica, d’una banda, per les fallades en els mercats privats competitius que el fan poc eficient, i d’altra perquè les desigualtats econòmiques i socials justifiquen la intervenció pública. Un mercat privat de sanitat podria ser un mercat eficient i alhora no assegurar l’assistència sanitària de cobertura universal. Thomas Piketty, James K. Galbraith, Benjamín Sachs, Dani Rodrik, Isabelle Ferreras, Julie Battilana, Dominique Méda i altres comparteixen la mateixa posició en la declaració “Trabajo. Democratizar. Desmercantilizar. Descontaminar” (2020), on adverteixen sobre la necessitat de protegir l’assistència sanitària pública de la influència de la lògica dels mercats competitius.

La vinculació dels hospitals privats al Sistema Nacional de Salut s’estableix a la Llei 14/1986 General de Sanitat en les següents condicions: ‘que les seves característiques tècniques siguin homologables, que les necessitats assistencials ho justifiquin i que les disponibilitats econòmiques del sector públic ho permetin’. Aquesta visió és present en la regulació dels serveis de sanitat pública d’algunes Comunitats Autònomes. La Llei 15/1990 d’Ordenació Sanitaria de Catalunya (LOSC) de la Generalitat de Catalunya estableix que configuren el Servei Català de la Salut, a més dels serveis i establiments de la Generalitat i de les Administracions Locals, “aquells no inclosos en els anteriors, amb preferència els sense finalitat de lucre”. En el mateix sentit, la Llei 2/1998 de Salut de la Junta d’Andalusia aprovada durant el govern de Manuel Chaves autoritza «la formació de consorcis o altres formes de gestió, integrades o compartides amb entitats públiques o privades sense ànim de lucre, amb interessos comuns o concurrents«.

Durant el govern d’Aznar, concretament amb la Llei 15/1997, de 25 d’abril sobre noves formes de gestió en el Sistema Nacional de salut, es van liberalitzar les condicions contractuals per dotar de més autonomia als hospitals en establir que «la gestió i administració dels centres, serveis i establiments de protecció de la salut o d’atenció sanitària o sociosanitària es podrà fer directament o indirectament a través de la constitució de qualsevol entitat de naturalesa o titularitat pública admeses en Dret». I es van derogar els punts de la Llei 14/1986 General de Sanitat on s’establia que els hospitals privats per vincular-se a la xarxa pública d’hospitals no podien tenir caràcter lucratiu. En definitiva, es va obrir, amb caràcter general, la participació d’entitats privades a la sanitat pública sense objeccions a la forma societària.

Aquesta disposició va donar cobertura tant als contractes de concessió per obra pública (PF: Private Finance Inititive), adjudicats pel govern Aguirre a set hospitals de la Comunitat de Madrid, com a les posteriors concessions administratives de gestió hospitalària d’Isabel Díaz-Ayuso, arran dels polèmics contractes amb Riberasalud i Quironsalud. Es tracta de contractes pels quals els hospitals reben un import fix per habitant, sigui quina sigui l’assistència sanitària prestada. Les mateixes formes de concessió emprades l’any 1999 per la Generalitat Valenciana –conegudes com model Alzira– les quals es van revertir a gestió pública directa l’any 2018 per les ineficiències del model. El 2024, el govern de Mazón va revertir també a la gestió directa les concessions de Dènia i Manises, restant vigent només la concessió d’Elche-Vinalopó fins l’any 2030.

A Catalunya, el Decret 309/1997 regula les entitats de base associativa (EBAs) per la gestió de centres de protecció de la salut i d’atenció sanitària i sociosanitària públiques. De manera que assumeix la radical liberalització de les formes de gestió de la Llei 15/1997, però aplica un criteri restrictiu a l’excloure la possibilitat que entitats i fundacions sense finalitat de lucre puguin constituir EBAs. Només ho poder fer les societats anònimes, les societats de responsabilitat limitada, les societats laborals i les cooperatives.

Concessions i concerts

La col·laboració públicoprivada es pot fer per concert quan l’administració pública contracta determinades prestacions sanitàries privades. L’any 2023 Catalunya i Madrid concentraven el 22 i el 12%, respectivament, de la despesa total en concerts de les comunitats autònomes.

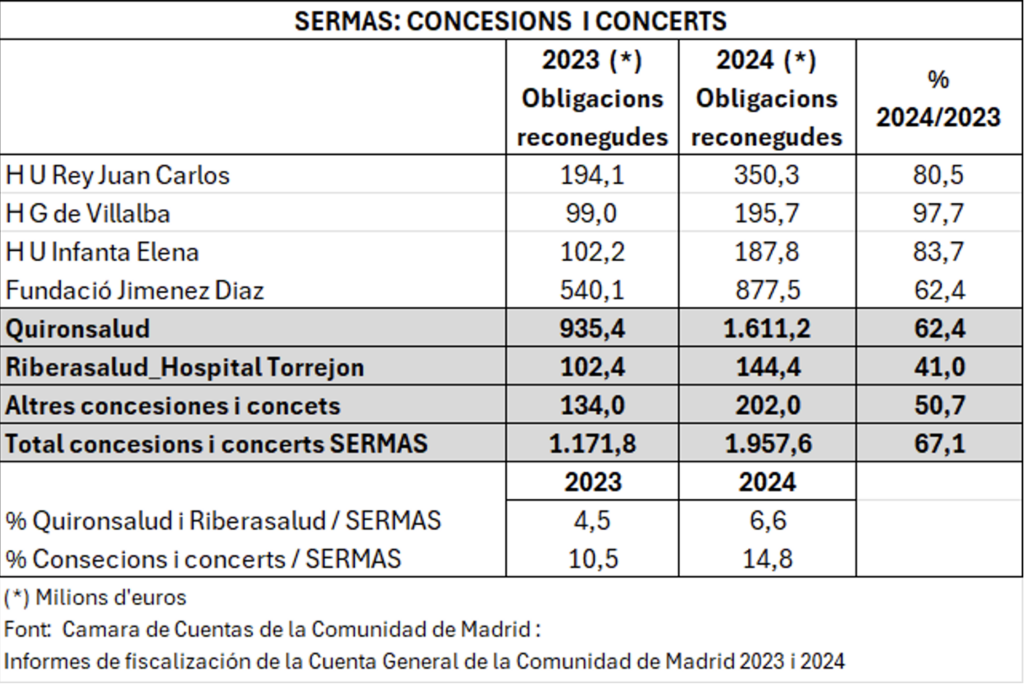

Una altra forma és la concessió administrativa, que implica la gestió complerta d’un servei públic sanitari per un únic concessionari que assumeix l’operativa i l’explotació econòmica en la seva totalitat. A la Comunitat de Madrid, Quironsalud és el concessionari dels hospitals Rey Juan Carlos, General de Villalba i Infanta Elena. Riberasalud gestiona mitjançant concessió administrativa l’hospital de Torrejón. Les concessions administratives es produeixen bàsicament a València i a Madrid. Veure quadre annex al final: ‘Servicio Madrileño de Salud (SERMAS). Concessions i concerts’.

Una altra forma de gestió és a través de concessió d’obra pública (PFI), mitjançant la qual el concessionari assumeix la construcció de la instal·lació sanitària i la gestió de les activitats no clíniques per un període determinat. Amb aquest sistema, a Madrid es gestionen els hospitals universitaris d’Henares, Infanta Cristina, Infanta Leonor, Infanta Sofia, Sureste, Del Tajo i Puerta de Hierro.

L’any 2024, la despesa per concessions i concerts de la Comunitat de Madrid va ser de 1.957,6 milions d’euros, dels que el 89,7% corresponen a les concessions de Quironsalud, Riberasalud i de la Fundació Jiménez Diaz, amb un increment conjunt del 69,1 % respecte l’any anterior.

El cas de Quirónsalud

Quirónsalud és el primer operador de sanitat privada a España, amb una facturació de 4.441 milions d’euros l’any 2023, segons DBK Clínicas; la segueix a molta distància Vithas, amb un facturació de 659 milions d’euros. L’activitat a la Comunitat de Madrid representa el 21% de la facturació de Quirónsalud.

L’any 2024, segons els Informes de la Cámara de Cuentas de la Comunidad de Madrid de 2023 i 2024, es van reconèixer a Quirónsalud 733,77 milions d’euros per la gestió de les concessions dels hospitals, import que va significar un increment del 85,6 % respecte l’any anterior i una provisió per obligacions pendents de reconeixement de 458,8 milions d’euros. Per la gestió de la Fundació Jiménez Díaz es van reconèixer 877,5 milions d’euros, que significa un increment del 62,4% respecte el 2023. Anteriorment –segons explica Mónica Garcia a El País amb data de 7 de febrer de 2026–, dels 3.000 milions d’euros assignats pel Govern Central a la Comunidad de Madrid per la covid-19, 1.300 milions es van destinar a liquidar deutes amb Quirónsalud .

La base d’aquest creixement es troba en la Llei 9/2009 de la Comunitat de Madrid, aprovada durant el govern d’Esperanza Aguirre, que instaura la lliure elecció de metge de família, pediatria i infermeria a l’atenció primària i a l’atenció especialitzada de tot el territori de la Comunitat de Madrid, entesa com una única àrea sanitària. Amb les anomenades retallades, els hospitals públics es saturen i els hospitals de Quirónsalud atrauen, a través de call centers, a pacients de fora de la seva àrea amb patologies lleus i preus alts. Rebaixen la despesa per pacient de l’hospital però, al mateix temps, en deixar les patologies més greus a l’atenció directa augmenta tant la despesa per habitant de l’àrea sanitària com la llista d’espera dels pacient amb patologies més greus, que requereixen una atenció que és més costosa. D’aquí que augmenta la despesa per habitant en els hospitals de gestió pública directa.

Aquest model requereix activar la gestió d’un sistema de “balanços intercentres” per comptabilitzar el moviment de pacients en aquesta competència entre els proveïdors privats per captar pacients amb patologies lleus. Es constata que els concessionaris privats absorbeixen pacients de la gestió pública directa amb menys cost i també que el Servicio Madrileño de Salud (SERMAS) assumeix el cost econòmic de la gestió d’aquest moviment especulatiu de pacients dins de l’àrea sanitària única.

Des de 2016 Quirónsalud és propietat de Fresenius Helios Spain, una corporació integrada a Fresenius SE &Co. que cotitza a la borsa de Frankfurt amb una capitalització de 29.320 milions d’euros, i alhora forma part de l’índex borsari DBK alemany. El Cinco Días del 29 de maig de 2025 informa que, en el marc del Fresenius Annual General Meeting celebrat a España, Fresenius explicita que el seu model de negoci es basa en: “augmentar els pacients i augmentar els preus que es cobra per aquests” en un sector que “és una de les industries més grans del món, independentment dels cicles econòmics. Amb una demanda que es preveu que augmenti independentment dels desafiaments de la macroeconomia”. L’octubre de 2022 Elliot Investments Management va entrar com inversor minoritari a Fresenius Helios Spain (Ángel Zafra, Fuentes Informadas, 6 de febrer de 2023). El fons Elliot és una de les corporacions de capital risc més agressiva (actuen amb poques restriccions legals, alt retorn de les inversions i alt risc) que gestiona actius per valor de 76.000 milions de dòlars i opera a la borsa de Nova York.

El cas Riberasalud

Riberasalud és el quart operador de sanitat privada a España, amb una facturació, segons DBK Clínicas, de 576 milions d’euros, la facturació a la Comunitat de Madrid equival al 17,7% de la seva facturació total.

Vivalto Sante España S.L. gestiona Ribera Salud SAU a Valencia i a Galícia i Torrejón Salut S.A. a Madrid. Les dues societats de Riberasalud pertanyen al fons francès Fondo Vivalto Partners participat per Akea Capital (França), IK Partners (Suècia), Hayfin (Regne Unit), MACSF (França), Mubadala (Abu Dhabi) i dels bancs BNP, Socadif i BPIFrance Investissements (Público, 4 de desembre de 2025). Els hospitals gestionats per Riberasalud a Valencia es van revertir a la gestió pública.

Al desembre de 2025, el CEO de l’Hospital de Torrejón va fixar com objectiu a la direcció de l’hospital identificar quins processos no aportaven beneficis a la societat i quins interessava més fer per afavorir la millora del resultat financer i abaratir els costos per l’empresa. Va ordenar prioritzar els pacients d’altres àrees sanitàries amb diagnòstics lleus, amb el conseqüent augment de la llista d’espera dels seus pacients més aguts. El «Manifest del Professionals per la Recuperació de l’Hospital Universitari de Torrejón”, de desembre de 2025, reclama abandonar les imposicions de quotes de pacients ‘no càpita’, d’altres àrees, sobre els pacients ‘càpita’, de l’àrea de l’hospital. El model de la Comunitat de Madrid, amb una política que s’ha descrit com de mercantilització militant, ha fomentat que alguns hospitals competeixin entre ells per accedir al major nombre possible de pacients quan aquests siguin econòmicament rentables. En el “Manifiesto” dels professionals es denuncia que l’hospital té “objectius contraris a l’equitat, pilar del nostre Sistema Nacional de Salut”.

Les concessions administratives de prestacions sanitàries públiques per entitats privades retribuïdes amb una assignació per habitant són més difícils de supervisar i susceptibles de controls més lleus per l’administració pública sanitària. Amb l’objectiu de fer-hi front, l’any 2016, l’Assemblea de la Comunitat de Madrid, amb els vots del PSOE, Ciutadans i Podemos, va aprovar una resolució per reforçar el control efectiu dels contractes de les concessions hospitalàries i crear la figura del delegat de la Comunitat de Madrid en tots i cadascun dels hospitals, però el Govern de la Comunitat no va implantar les mesures aprovades en aquesta resolució.

Una gestió indirecta sostenible i amb eficiència social

Aquestes perversions de les prestacions privades en la sanitat pública no són circumstancials, són el símptoma d’una tensió entre la prioritat de l’accés a un dret constitucional i el requeriment dels resultats financers consubstancials en els negocis privats. Tensió present en les ineficiències socials del sistema públic de salut.

S’hauria d’abandonar l’espai dels prejudicis referits a l’eficiència de la gestió pública versus l’eficiència de la gestió privada, en la mesura que esdevé un debat estèril, perquè no respon a cap evidència i amaga altrament la contradicció de fons, debilitant l’indispensable control públic de la prestació privada en una sanitat pública. Per preservar aquest espai de col·laboració cal, com diu Joan Carles March, blindar la gestió pública a l’ànim de lucre per impedir que quedi sotmesa a interessos financers privats allò que és de tots.

La suposada major eficiència per pacient dels proveïdors privats no es tradueix automàticament en una major eficiència de l’atenció sanitària per habitant de les àrees de salut. Sovint generen més cost per habitant i més llistes d’espera en el Sistema Nacional de Salut. Aquesta constatació va portar al govern de Ximo Puig, a València, a abandonar la gestió privada d’hospitals -model Alzira–, que va continuar el govern de Carlos Mazón amb la cancel·lació definitiva de les concessions.

Cal que l’objectiu del sistema sigui garantir la igualtat en l’accés i en el tracte als pacients sense incrementar les llistes d’espera. No ha de consistir només en procurar un sector públic més eficient, sinó de més equitat, en una redistribució millor els béns públics bàsics dels que la sanitat n’és un dels pilars fonamentals, assegurant un sistema no només sostenible des del punt de vista econòmic, sinó que sigui èticament justificable amb l’equitat necessària que coadjuvi en l’assoliment de la cohesió social i territorial. Com proposa l’Avant Projecte de Llei de Gestió Pública i d’Integritat del Sistema Nacional de Salut s’ha de consolidar la gestió directa com a la modalitat preferent, i regular l’ús excepcional de fórmules de gestió indirectes.

És necessari un marc que estableixi límits expressos per a la gestió privada de la sanitat pública: les formes, la continuïtat en el seguiment de la qualitat i equitat dels processos, el control de proveïdors, les funcions d’inspecció i control, la transparència en la gestió, la participació i la forma d’avaluació dels resultats. Cal també regular la informació, la transparència i la traçabilitat de les llistes d’espera perquè deixin de ser ‘caixes negres’. Àngel Puyol adverteix que, sense aquest control, el sector privat no acabarà assumint el risc financer que li pertoca, i provocarà que s’hagi de rescatar a mig termini amb càrrec a recursos públics.

La sanitat es privatitza quan l’increment de la despesa sanitària privada per habitant creix a un ritme superior del que ho fa la despesa sanitària pública per habitant. A Espanya, l’any 2022, segons l’OCDE, el 26% de la despesa sanitària correspon a la sanitat privada, proporció superior al 13% d’Alemanya, al 15% de França o al 17% del Regne Unit.

L’atenció sanitària pública s’ha de garantir com un dret fonamental, que impedeixi que les nostres malalties estiguin en mans de corporacions de capital risc, evitant fer de la salut un negoci i de la malaltia una oportunitat de benefici.

Referències:

- Camps, Victoria; López-Casasnovas, Guillem; Puyol, Àngel; Fusté, Josep: “Las prestaciones privadas en las organizaciones sanitarias públicas” i Victoria Camps, Guillem López-Casasnovas, Àngel Puyol i Josep Fusté: “La interacción público-privada en sanidad”. Informes de la Fundació Victor Grífols y Lucas 04/2006 i 06/2015.

- Costas, Antón: “La regulación como armisticio entre mercado y política. Impacto de la crisis de 2008”. Anuario Partners 2010, Realidad y prospectivas de la colaboración público-privada. Fundación ESADE, Barcelona

- Goodair, Benjamin y Reeves, Aarons: “Outsourcing health-care services to the private sector and treatable mortality rates in England, 2013-20”. The Lancet, 2022

- March, Joan Carles: “Cuando el beneficio desplaza a los pacientes”. El País, 15 de diciembre de 2025

- Ortún, Vicente y Pané, Olga: “Orientación a la atención primaria: la oportunidad que ninguna sociedad puede perder.” Observatorio La gestión importa. 2022.

- Ortún, Vicente; Peirò, Salvador; Sánchez, Fernando I., Abellán, José Mª;, Oliva, Juan; Bentolila,; Samuel y Llobet, Gerard: “Gestión pública-gestión privada de la Sanidad en España. Vías de avance”. Boletín Informativo de la Asociación de Economía de la Salud, Nº76, marzo de 2013.

Article publicat originalment a la revista Política & Prosa